Embedded Finance y BaaS: cuando las finanzas se vuelven invisibles en 2026

Durante décadas, acceder a un préstamo significaba ir al banco. Contratar un seguro implicaba llamar a una aseguradora. Hacer una transferencia requería entrar en la app de tu entidad financiera. Todo eso está cambiando de forma radical. En 2026, las finanzas ya no son un destino: son una funcionalidad integrada en cualquier producto digital.

Este fenómeno tiene nombre: embedded finance (finanzas embebidas). Y su infraestructura técnica, el Banking as a Service (BaaS), está experimentando en Europa uno de sus momentos de mayor expansión. Según datos recientes, el mercado europeo de embedded finance superará los 143.200 millones de dólares a finales de 2026, con una tasa de crecimiento anual del 11,1%. La proyección para 2030 eleva la cifra hasta los 194.600 millones.

Pero más allá de los números, la transformación estructural que representa es lo que verdaderamente importa.

Qué es el embedded finance y por qué cambia las reglas del juego

El embedded finance consiste en integrar servicios financieros —pagos, créditos, seguros, cuentas bancarias, inversiones— dentro de plataformas que no son entidades financieras. Un marketplace de e-commerce que ofrece financiación instantánea en el momento del pago. Una app de gestión para pymes que incluye una cuenta corriente virtual. Una plataforma de viajes que vende seguros en el proceso de reserva.

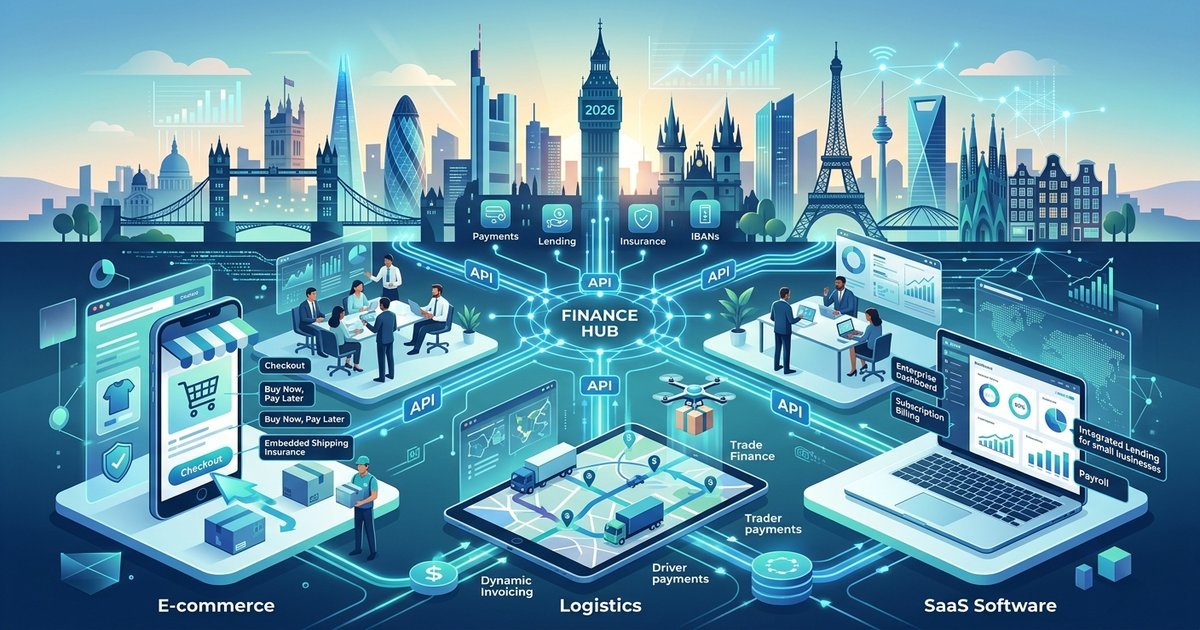

El engranaje que hace posible esta integración es el BaaS (Banking as a Service): empresas que ofrecen infraestructura bancaria regulada a través de APIs, permitiendo que cualquier empresa no financiera incorpore servicios bancarios sin necesidad de obtener una licencia bancaria propia.

Los grandes actores europeos del sector incluyen a Solaris (Berlín), Treezor (París, filial de Société Générale), Weavr (Londres) y Swan (Francia). Todos han evolucionado en 2025-2026 desde APIs genéricas hacia plugins financieros verticalizados: soluciones llave en mano diseñadas específicamente para sectores como la logística, la hostelería, la salud o el software B2B.

Europa en el mapa del embedded finance: Alemania lidera, Francia crece, España despierta

Dentro del panorama europeo, Alemania se mantiene como el mercado dominante con una cuota del 21% en 2025-2026, respaldada por su sólido ecosistema fintech en Berlín y Múnich. Le sigue Francia, que crece a un ritmo del 30,4%, especialmente en seguros embebidos y soluciones BNPL (compra ahora, paga después) orientadas al consumidor.

Los mercados del sur de Europa, incluida España, están entrando en lo que los analistas denominan la "fase de alcance". Aunque la adopción ha sido más lenta, las previsiones apuntan a una aceleración significativa hasta 2027, impulsada por integraciones de crédito localizado y seguros vinculados a viajes y hostelería —sectores clave de la economía española.

Empresas como BBVA ya operan activamente en el espacio BaaS, ofreciendo servicios bancarios en modo blanco a fintechs y empresas tecnológicas dentro y fuera de España. Esta estrategia posiciona a los grandes bancos tradicionales no solo como competidores del ecosistema fintech, sino también como proveedores de infraestructura del mismo.

El papel del regulador: PSD3, FiDA y la IA como aceleradores del cambio

El embedded finance no crece en el vacío: crece porque el marco regulatorio europeo lo está habilitando activamente.

La PSD3 (Tercera Directiva de Servicios de Pago) y el Reglamento FiDA (Financial Data Access), cuya implementación se espera a lo largo de 2026 y 2027, están desmantelando las últimas barreras entre la banca tradicional y los nuevos operadores digitales. FiDA, en particular, ampliará el acceso a datos financieros más allá de los pagos —incluyendo pensiones, inversiones y seguros— abriendo la puerta a una nueva generación de productos embebidos mucho más sofisticados.

Al mismo tiempo, la Ley de IA de la UE entra en su fase principal de cumplimiento en agosto de 2026. Esto obliga a los proveedores de BaaS que utilizan inteligencia artificial en procesos de credit scoring, detección de fraude o underwriting automatizado a garantizar que sus algoritmos son auditables, explicables y libres de sesgos discriminatorios. Un requisito que eleva el listón técnico y de compliance del sector, pero que también aporta mayor confianza al usuario final.

El resultado neto de este nuevo entorno regulatorio es que el embedded finance deja de ser una zona gris para convertirse en un segmento perfectamente encuadrado dentro del sistema financiero europeo.

La gran tendencia de 2026: la verticalización B2B

Si 2023 y 2024 fueron los años en que el embedded finance llegó al consumidor masivo, 2026 es el año del B2B. Las plataformas SaaS dirigidas a empresas están incorporando herramientas de capital circulante, financiación de facturas, cuentas virtuales y pagos internacionales directamente dentro de sus flujos de trabajo.

Los volúmenes de pagos B2B embebidos a nivel global se estiman en torno a los 7 billones de dólares para este año. Sectores como la logística, la construcción, la restauración y el retail están adoptando estas soluciones para simplificar su operativa financiera sin necesidad de interactuar con la banca tradicional.

Este movimiento transforma el rol de los proveedores BaaS: de meros habilitadores técnicos a socios estratégicos de industria, capaces de entender las necesidades específicas de cada vertical y ofrecer productos financieros diseñados a medida.

Conclusión: las finanzas del futuro son invisibles

El embedded finance representa un cambio de paradigma tan profundo como el que supuso en su día la banca online o los pagos móviles. La diferencia es que, esta vez, la transformación no está ocurriendo dentro del sector financiero: está ocurriendo en todos los demás sectores a la vez.

Para España, el reto es claro: pasar de observar el fenómeno a protagonizarlo. Las condiciones regulatorias, la infraestructura técnica y la demanda empresarial están alineadas. La pregunta ya no es si el embedded finance llegará con fuerza a la economía española, sino qué empresas —fintech, bancos, plataformas SaaS— serán las que definan cómo se integran las finanzas en el tejido productivo del país.

En 2026, las finanzas más potentes son aquellas que no se ven. Y eso lo cambia todo.